| 索引号 |

11500228008652038C/2017-01633

|

发文字号 |

|

| 主题分类 |

其他

|

体裁分类 |

其他

|

| 发布机构 |

梁平区人民政府

|

有效性 |

|

| 标题 |

重庆市梁平县自然灾害预警预防管理中心2016年部门决算情况说明 |

| 成文日期 |

2017-09-19

|

发布日期 |

2017-09-19

|

| 索引号 |

11500228008652038C/2017-01633

|

| 发文字号 |

|

| 主题分类 |

其他

|

| 体裁分类 |

其他

|

| 发布机构 |

梁平区人民政府

|

| 有效性 |

|

| 标题 |

重庆市梁平县自然灾害预警预防管理中心2016年部门决算情况说明 |

| 成文日期 |

2017-09-19

|

| 发布日期 |

2017-09-19

|

一、部门基本情况

梁平县自然灾害预警预防管理中心为县政府组成部门,为县气象局代管的公益一类副科级事业单位,无下属部门。主要职能是负责全县自然灾害预警预防的管理工作;承担自然灾害应急联动预警平台的建设、运行、维护和管理工作;负责全县突发事件预警信息发布工作;负责全县预警信息发布渠道和自然灾害共享数据库的建设、维护和管理工作;指导全县自然灾害监测网络、预警信息发布网络及各乡镇(街道)和涉灾部门防灾应急工作站的建设工作;为县委、县政府提供自然灾害应急处置指挥子平台,并提供决策建议和技术支持;负责气象防灾减灾应急准备和气象灾害敏感单位认证管理工作等。部门核定事业编制3名,实有2名。

二、部门决算情况说明

(一)收入支出决算总体情况说明

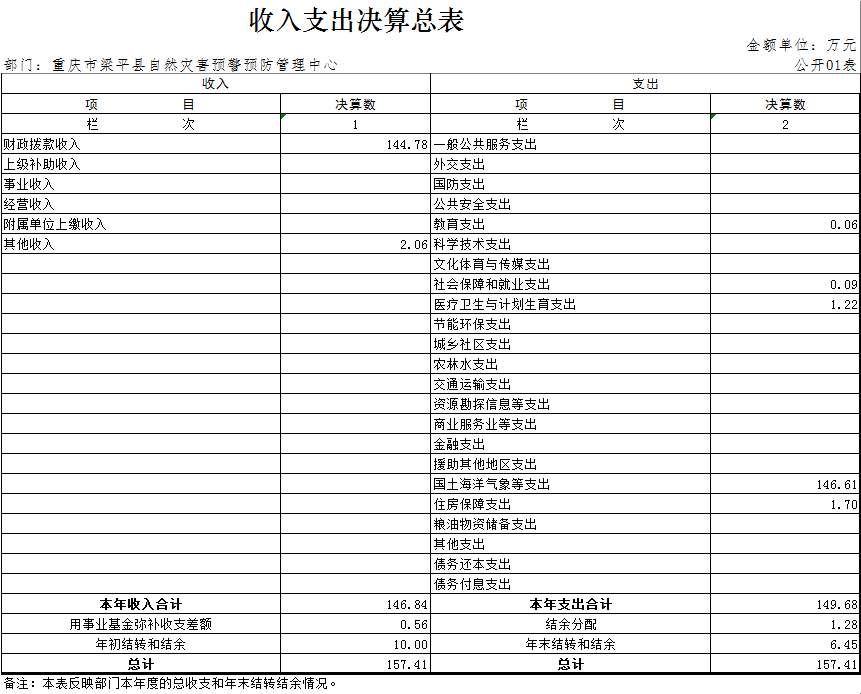

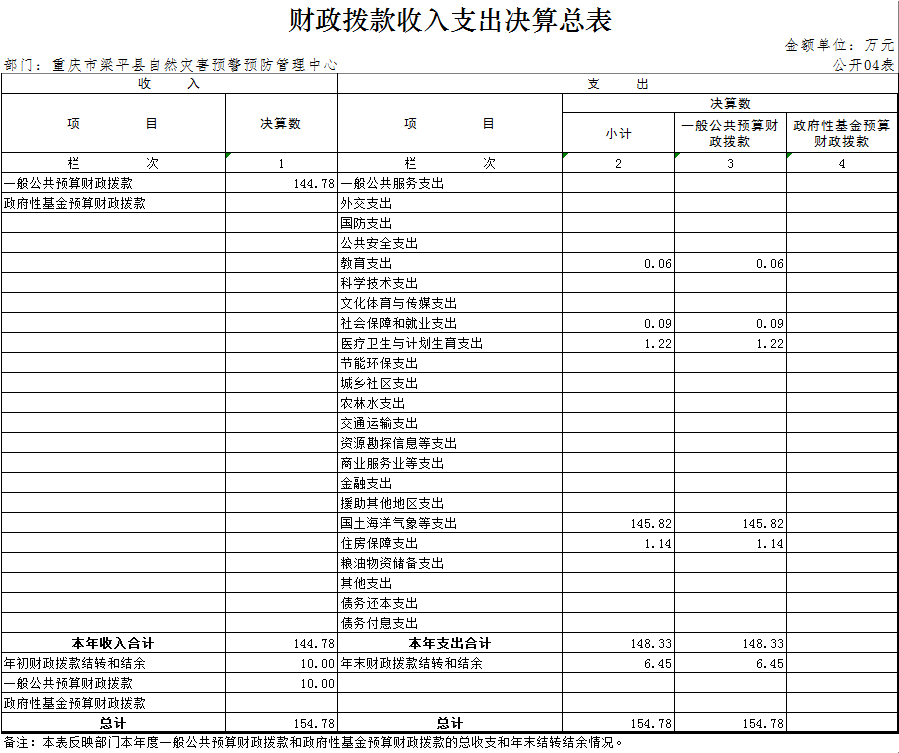

本部门2016年度收入总计157.41万元,支出总计157.41万元。与2015年决算数相比,收支增加35.22万元、增长28.82%,主要原因是总收入中包括上年结转和结余10万元,本年用事业基金弥补收支差额0.56万元,年末结转和结余6.45万元。

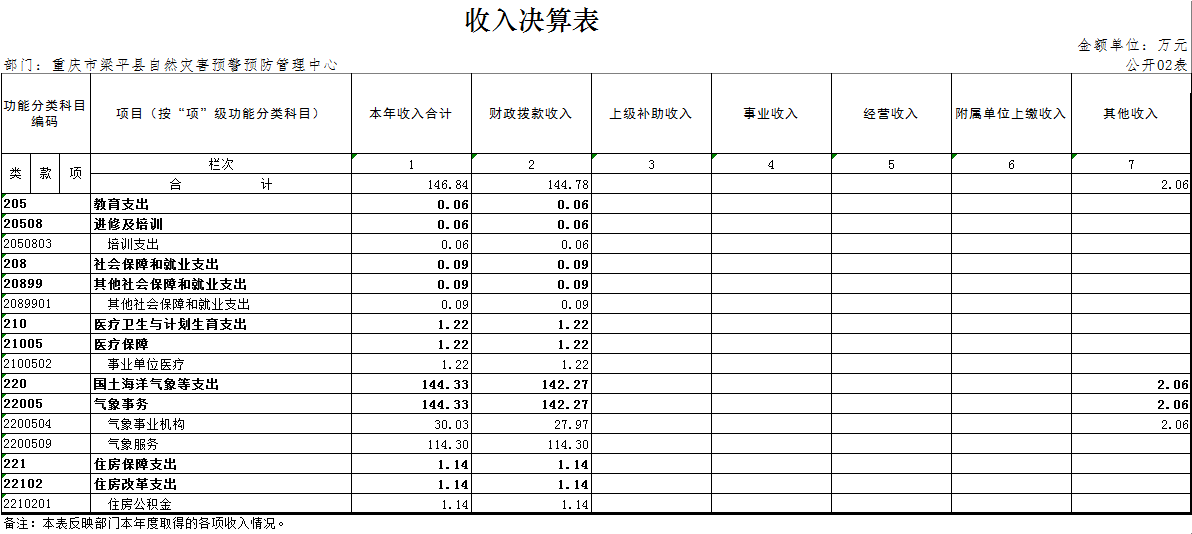

本部门2016年度收入合计146.84万元,其中:财政拨款收入144.78万元,占98.60%;其他收入2.06万元,占1.40%。

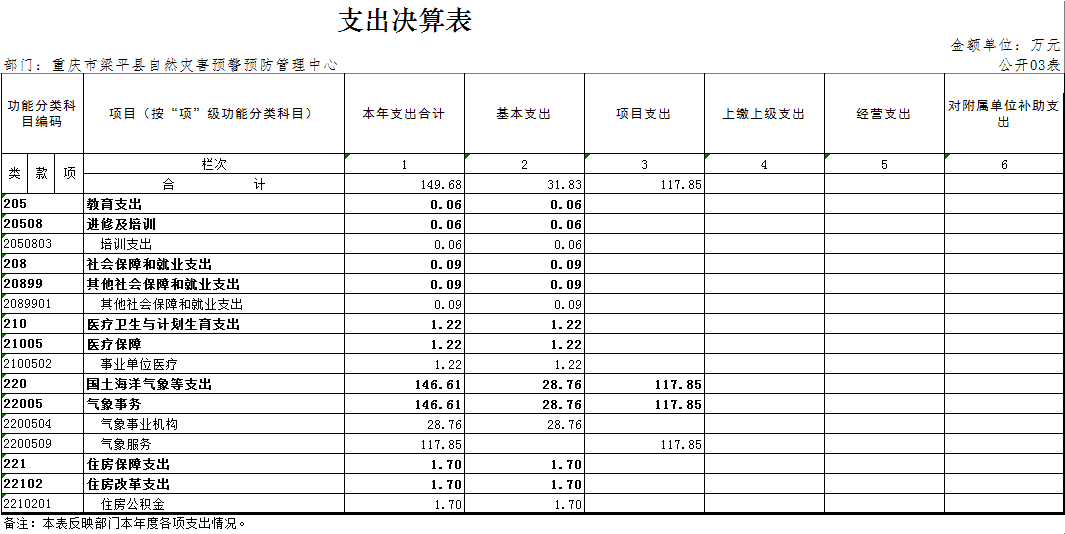

本部门2016年度支出合计149.68万元,其中:基本支出31.83万元,占21.27%;项目支出117.85万元,占78.73%。

本部门2016年度年末结转和结余6.45万元,较上年减少3.55万元,主要原因是结转项目资金根据进度进行了列支。

(二)财政拨款收入支出决算总体情况说明

本部门2016年度财政拨款收入144.78万元,较上年决算数增加23.25万元,增长19.13%。主要原因是较上年增加标准化气象灾害防御乡镇创建项目,预算经费20万元;用于人员的正常调资和公用经费开支的上升,预算经费增加3.25万元。较年初预算数增加51.22万元,增长54.74%。主要原因是年中追加安排事业类项目经费支出预算34万元,新增防雷减灾业务经费17万元,人员调资1.22万元。

本部门2016年度财政拨款支出148.33万元,较上年决算数增加36.80万元,增长32.99%。主要原因是项目经费增加。较年初预算数增加54.77万元,增长58.54%。主要原因是部分支出年初未申请财政拨款预算,而是按规定通过使用以前年度财政拨款结转和结余资金解决。

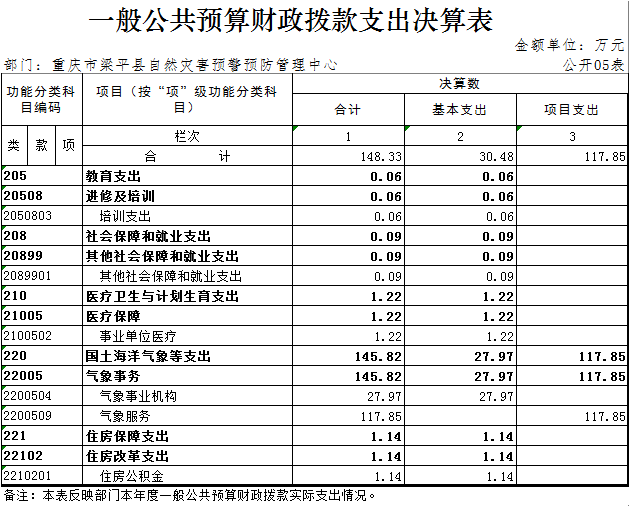

本部门2016年度财政拨款支出主要用于以下方面:教育支出0.06万元,占0.04%,较年初预算数增加0.00万元,主要原因是年初预算数财政拨款收入0.06万元;社会保障与就业支出0.09万元,占0.06%,较年初预算数增加0.00万元,主要原因是年初预算数财政拨款收入0.09万元;医疗卫生与计划生育支出1.22万元,占0.82%,较年初预算数增加0.00万元,主要原因是年初预算数财政拨款收入1.22万元;国土海洋气象等支出145.82万元,占98.31%,较年初预算数增加54.77万元,主要原因是项目经费增加,而且部分支出年初未申请财政拨款预算,而是按规定通过使用以前年度财政拨款结转和结余资金解决;住房保障支出1.14万元,占0.77%,较年初预算数增加0.00万元,主要原因是年初预算数财政拨款收入1.14万元。

(三)一般公共预算财政拨款基本支出决算情况说明

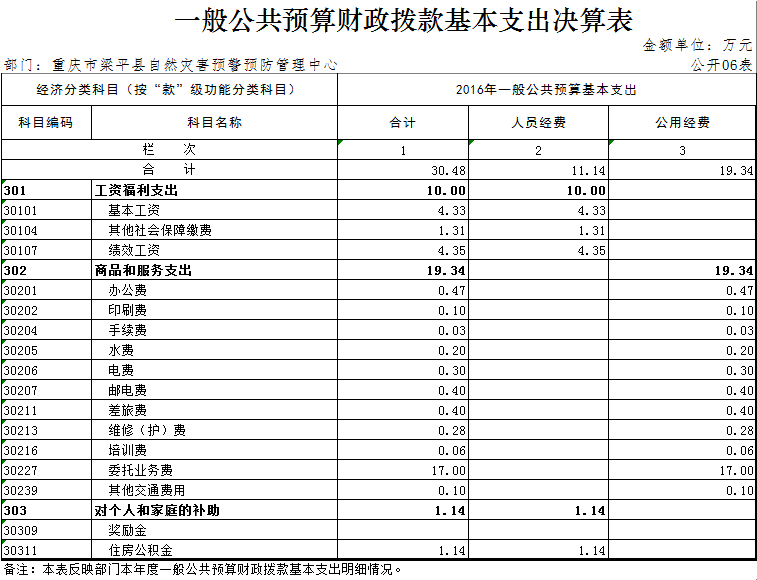

本部门2016年度一般公共财政拨款基本支出30.48万元。其中:人员经费11.14万元,较上年增加0.32万元,主要原因是人员正常调资。公用经费19.34万元,较上年增加17.93万元,主要原因是物价上涨,办公费、印刷费、咨询费等开支上升,其中包括新增防雷业务经费17万。

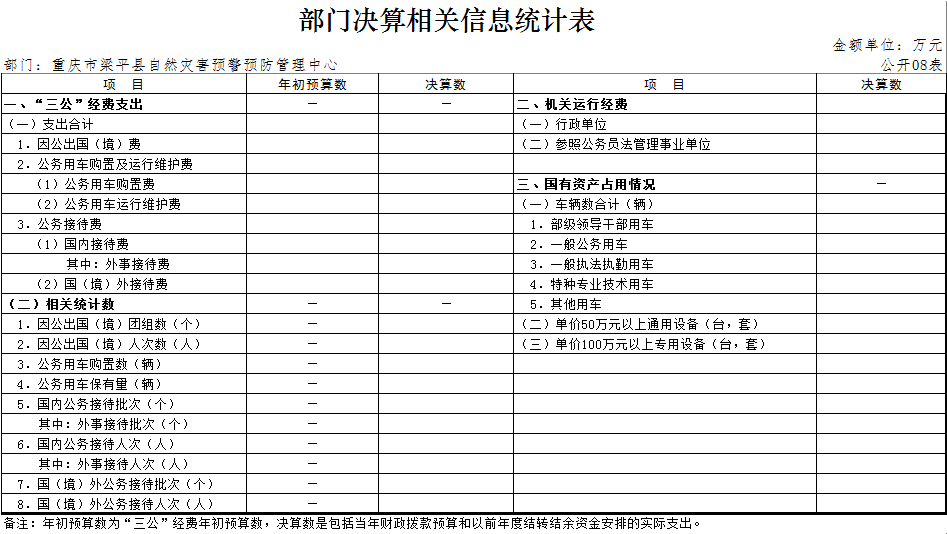

三、“三公”经费情况说明

(一)“三公”经费支出总额情况。

2016年度本部门“三公”经费支出共计0.00万元,较年初预算数增加0.00万元,主要原因是2016年无三公经费预算,较上年支出数增加0.00万元,主要原因是2015年也无三公经费预算。

(二)“三公”经费分项支出情况。

2016年度本部门因公出国(境)费用0.00万元,费用支出较年初预算数增加0.00万元,主要原因是2016年无工作人员因公出国,较上年支出数增加0.00万元,主要原因是2015年也无工作人员因公出国。

公务车购置费0.00万元,费用支出较年初预算数增加0.00万元,主要原因2016年没有购置车辆,较上年支出数增加0.00万元,主要原因是2015年也没有购置车辆。

公务车运行维护费0.00万元,费用支出较年初预算数增加0.00万元,主要原因是2016年没有购置车辆,较上年支出数增加0.00万元,主要原因是2015年也没有购置车辆。

公务接待费0.00万元,费用支出较年初预算数增加0.00万元,主要原因是2016年无三公经费预算,也没有公务接待费,较上年支出数增加0.00万元,主要原因是2015年也无三公经费预算。

(三)“三公”经费实物量情况。

2016年本部门因公出国(境)共计0.00个团组,0.00人;公务用车购置0.00辆,公务车保有量为0.00辆;国内公务接待0.00批次,0.00人,其中:国内外事接待0.00批次,0.00人;国(境)外公务接待0批次,0人。2016年本部门人均接待费0.00元,车均购置费0.00万元,车均维护费0.00万元。

四、其他需要说明的事项

(一)机关运行经费情况说明。

2016年本部门机关运行经费支出0.00万元,机关运行经费较2015年增加0.00万元,增长0.00%,主要原因是自然灾害预警预防管理中心为事业单位,无机关运行经费。

(二)国有资产占用情况说明。

截至2016年12月31日,本部门共有车辆0.00辆,其中,部级领导干部用车0.00辆、一般公务用车0.00辆、一般执法执勤用车0.00辆、特种专业技术用车0.00辆、其他用车0.00辆。单价50万元以上通用设备0.00台(套),单价100万元以上专用设备0.00台(套)。

(三)政府采购支出情况说明。

2016年本部门政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。

(四)预算绩效管理情况说明。

1.绩效跟踪方面:一是积极推进县级预算部门开展对重点项目的绩效跟踪,二是针对项目特点优化绩效跟踪的方式和流程,将动态跟踪和定期跟踪相结合,把绩效跟踪与加强当年预算执行、实施预算调整、使用结转资金、优化项目管理结合起来,提高绩效跟踪的及时性和效率性。

2.绩效评价方面:积极落实县委、县政府文件精神,推进对政府购买服务项目的绩效评价,并实施绩效信息公开。

3.结果应用方面:一是及时反馈重点评价项目的评价结果反馈、督促问题整改和信息公开工作。二是推进县级预算部门开展绩效目标、绩效评价报告等绩效信息的公开。三是确定2016年部门决算中绩效管理信息的公开要求,配合、指导和督促预算部门和区财政的绩效管理信息公开。四是督促预算部门完善绩效评价结果反馈机制,及时对评价发现的问题进行整改,提升绩效评价的效果。

五、专业名词解释

以下为常见专业名词解释目录,仅供参考,部门应根据实际情况进行解释和增减。比如可将类级功能科目和经济科目细化解释到项级。

(一)财政拨款收入:指本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

(二)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。

(三)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(四)其他收入:指单位取得的除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入,包括未纳入财政预算或财政专户管理的投资收益、银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销的应收及预付款项、无法偿付的应付及预收款项等。各单位从本级财政部门以外的同级单位取得的经费、从非本级财政部门取得的经费,以及行政单位收到的财政专户管理资金填列在本项内。

(五)用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”等不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

(六)年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(七)结余分配:指单位当年结余的分配情况。根据《关于事业单位提取专用基金比例问题的通知》(财教[2012]32号)规定,事业单位职工福利基金的提取比例,在单位年度非财政拨款结余的40%以内确定,国家另有规定的从其规定。

(八)年末结转和结余:指单位结转下年的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(九)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员经费和公用经费。其中:人员经费指政府收支分类经济科目中的“工资福利支出”和“对个人和家庭的补助”;公用经费指政府收支分类经济科目中除“工资福利支出”和“对个人和家庭的补助”外的其他支出。

(十)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十一)经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(十二)“三公”经费:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费、公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置费反映单位公务用车购置支出(含车辆购置税);公务用车运行维护费反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(十三)机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务等的各项公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维护费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十四)工资福利支出(支出经济分类科目类级):反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

(十五)商品和服务支出(支出经济分类科目类级):反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出)。

(十六)对个人和家庭的补助(支出经济分类科目类级):反映用于对个人和家庭的补助支出。

(十七)其他资本性支出(支出经济分类科目类级):反映非各级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及构建基础设施、大型修缮和财政支持企业更新改造所发生的支出。

六、决算公开联系方式及信息反馈渠道

本单位决算公开信息反馈和联系方式:023-53221619

渝公网安备50022802000041号

渝公网安备50022802000041号